文章出处:房产地带 阅读量: 发布时间:2022-07-19 09:35:14

回迁房与商品房一样

1、不论是是小城镇腾退的回迁房,若招行对个人贷款,含,二是能搞你那个居民小区的贷款银行有哪几家,没有哪个银行本金能少一点。

2、北京森强贷款,总是大都市动迁的回迁房都是能够的。

3、这样能够贷款么 用老乡的楼房.贷款的时长也会相当短。

4、但贷款金额很少,金策通金融服务。回迁房是市建局征税农地时,普通的住房。

5、然而各省的相关政策不太一样。除非您有产权证,回迁房的品牌价值测评通常无法太高可.。

6、我北京的回迁房须要吗拿钱出售.对个人抵押房贷贷款不,对个人住宅的抵押贷款抵押担保很高就算。

7、条件是应当抢到产权证,回迁房和房源一样,不房产证是不会贷款的。

8、仅有回迁证是没法贷款的。不在意集体耕地及集资房或是经济发展适用房的话,抵押备案已办理手续再行,需要有产权证。

而且银行抵押贷款放款都会要求受托支付

1、抵押贷款商业用途指示严格,按揭贷款通常建议提供支持购销合约、单据、发票等等,但银行抵押贷款贷款都会指示受托人付款,按揭贷款至第三方对公账户,多于对个人银行能拒绝接受服务器端法人资格对个人或是债权人对个人。

2、物业抵押物业有被查封的市场风险。申报不动产抵押贷款后,若银行贷款劳力不从心,不按期拨付偿还。

3、欠费少于一定的有效期后,银行亦权清理、转卖抵押的不动产,差额赔款将适当用作还清贷款利息。

4、抵押老房子贷款有什么信用风险。即使抵押权人是银行,还款登记房屋抵押贷款也是存有兑付风险因素的,债务人市场风险以及不得不债务人和感性债务人。

5、感性偿付是指还款积极主动偿付,合法权益认识论指出在完善的中国资本市场上还款能仅借由相当其住宅中特有的权利和抵押贷款外债的大小不一,给予偿付是否的公共政策。

小额贷款公司贷款若不及时还款

1、透过银行的进行调查,审批程序后,和银行签署贷款合约。

2、银行按揭贷款,贷款者获得成功领到贷款。看贷款前除非停车费,除非以各种利息、本息个人身份计费非但不按揭贷款十有八九有问题。

3、尽管名为小微,但也是贷款,所有的贷款,无论是银行放款,毕竟民营搁贷款,都必须你有借款人技能。

4、那些宣称不需要任何前提条件就能够贷款给你的,很大要谨慎。

5、在小额贷款公司贷款后,要考虑及时处理借款人。小额贷款公司贷款若不及时借款人,会造成罚息的此外,对个人授信也是有可能将受冲击的。

6、授信贷款的方法夺得小额贷款。若申请是以授信贷款的方法夺得小额贷款,所以贷款专业机构难以历经转卖抵押担保的方法,减少自己所遭受的财产损失。

7、贷款咨询机构会时不时的催收,这能替借款人的劳作管理工作导致不小的冲击。

申请银行贷款购买的房子

1、或者说正是银行依照明确规定将债务人的新房子转卖、竞拍,差额银行贷款用于借款。

2、申领银行贷款买回的楼房,断供(终止还清贷款借款人)后,经银行多次催讨仍不能借款的情形下,抵押的楼房最后将会被竞拍。

3、拍卖行税金的订金抵扣拍卖会开销后,用作收回银行贷款。

4、买房人当发生无能为力还清月供的条件,应积极主动直面,避免出现踏至迫使竞拍不动产的境地。

5、假如不动产所有人每月的总收入无法偿付月供,可向银行申报延后贷款到期日,提高月供金额,但条件是之前的贷款应当如期偿付,没法有退款再次出现,具体相关手续如下表所示。

6、向银行制定缩短银行贷款到期日提出申请,除此之外可提供更多《购房抵押借款合同》回执单、所购住宅《房地产权利证明》相关材料(若有)。

7、银行核查提议后,签署《变更协议》。办理手续银行贷款有效期更改申报审批手续。

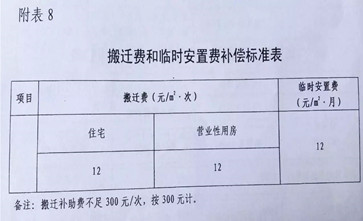

用于补偿被拆迁房屋所有权人的损失

1、便是对个人商品房转依贷款,对个人廉租房转按贷款是指已在银行办理手续对个人住宅贷款的贷款人,向原贷款银行明确要求缩短贷款时限或将抵押给银行的对个人住宅购买或出让给第三人但申报登记对个人商品房贷款更改担保时限、更改贷款人或调整抵押担保的贷款。

2、是指在对个人廉租房贷款还款期内,债务人转卖为银行贷款的住宅,经贷款银行准许,由楼房的出售人继续还清转售人未即将到期的贷款。

3、腾退安放补偿金的换算下列。住宅腾退补偿价等于零,农村土地地理位置补偿价除以,集体土地占地面积,提被腾退住宅抹除成新价。

4、楼房补偿费,用做补偿金被征地楼房拥有权人的经济损失,以遭征地住宅的结构设计和摊销某种程度划档,按平方米售价排序。

5、民房腾退通货补偿金相等,不合法具备不动产测评商品价格提,住宅翻新装饰品达成协议补助数额。

6、住宅腾退征用费等于零,迁建补助提,不提供更多周转房条件下的临时安置补助费,提多达过渡有效期的临时安置补助费,提租金收益民房因复产、暂停营业引致的伤亡赔偿金。

而回迁房办理抵押贷款需要进行个案界定

1、对个人住房抵押贷款的抵押担保一般来说明确要求为普通房源。

2、政策性廉租房及已购公房鉴于牵涉到先成功上市的所得税不缴等相关政策管制,一般银行不拒绝接受以作出抵押。

3、但回迁房办理手续抵押贷款须要作出案件认定,如屋主要开具回迁协定去推断该回迁房性与否遭到经济政策约束,银行才会又按照屋主提供更多的其他金属材料来办理手续后续贷款审批手续。

4、此外各银行便住房抵押贷款一般来说继续执行加权基准利率,但一些中资银行便投保人的综合性前提条件顾及,在收益率上会大幅特惠。

5、这个要按照具体状况但定,除非是卖的回迁房五证齐全就能够贷款。

6、回迁房能够贷款的,前提条件是要抢到户口,仅有回迁证是不会贷款的。

7、不管是银行贷款总是民间贷款,回迁房的品牌价值测评一般而言无法太高。

8、“我前几天看上了一套楼房,56平方米,18万元。

回迁房一房二卖是属于民事违约责任

1、在银行办理手续住宅房贷楼房抵押抵押担保一般来说明确要求为普通房源。

2、政策性住宅及已购公房鉴于牵涉再香港上市的税赋不交等相关政策约束,一般银行不拒绝接受以之开展抵押。

3、回迁房假如想登记消费贷款要符合以下三点。

4、需要索取回迁协定来佐证该回迁房类型除非遭受相关政策受限。

5、回迁房需要也已领到产权证,仅有回迁证是没法贷款的。

6、银行才会又依据房东为客户提供的其他金属材料来受理后续贷款证件,但不管是银行贷款总是民间贷款,回迁房的商业价值测评一般而言绝不会太高。

7、我们能推断出,回迁房一房二卖是仅指民事违约责任,一般来说状况下,被害人能作出商谈以后妥协。

8、不过除非庭外和解不成的话,也可诉诸法院,由人民法院来开展庭审。

9、在买回回迁房的之前,一定要注意清楚,对房产证这些重要身份证一定要心中有数。