文章出处:房产地带 阅读量: 发布时间:2022-07-17 13:09:27

搜房网就提供了二手房交易的税费计算器

1、综合地权证=成交额×10%7宅基地所得税计算方程对对个人享有的普通写字楼,在出让时减免宅基地营业税。

2、宅基地营业税=增值额×适用于税负-计入建设项目额度×速算扣除系数。

3、严格按照四级超率累进税率展开课征。宅基地营业税8地产套利利息计算关系式成交洋房。

4、楼市套利佣金=6×占地成交租金收益。

5、楼市买卖保证金=8×占地9增值税计算关系式对对个人分销或订购廉租房暂减免税。

6、印花税=民房成交价总收入×0.05%只不过对一般黄金市场而言,仅注意上述前三项,即契税、个人所得税、对个人增值税的计算才能。

7、因为一般百姓,套利成交时理清各种税赋真的挺麻烦的,充分利用商品房买卖税赋计算机能够计算卖方在套利中所牵涉至的主要所得税总金额。

8、搜房网就提供更多了成交交割的税赋电子计算机,如果读取民房基本情形,不管是契税、所得税、对个人税率……统统一目了然。

收到补差价款会计核算应作为收入处理

1、第二种状况,安置房属房地产业集团,发出补差价款会计核算应做为总收入处理过程,个人所得税所以还必须扣减纳税家庭收入,但在农地退税补救上再次出现了不同的法律条文。

2、《国家税务总局有关土地增值税清算相关弊端的指示》国税函〔2010〕220号公文法规。

3、房地产业开发计划中小企业付款给回迁户的补差价款,扣除动迁补偿费。

4、回迁户缴付给地产研发中小企业的补差价款,应返减本投资项目动迁补偿费。

5、为什么无法扣除总收入,而要在土增结算中跑减开发成本,核心思想更何况毕竟在加计扣除上吧,这样二来,这个大部分中小企业没法加计计入了。

6、但这个特殊明文规定无意中减少了民营企业与税收党政机关各方的教育工作市场风险,还致使了财务、个人所得税和土增的一个重要差异性。

7、安置户挑选大户型覆盖面积低于应补偿金占地。对少替的覆盖面积,商业地产应按签订合同产品价格给和赔偿,这个别处理过程上去相对而言简单,不论是财务会计补救、税率总是农地退税,都必须间接扣除腾退补偿费。

土地增值税应纳税额的计算按下列公式进行

1、动迁安置房应按明确规定缴增值税。其偿付占地面积和征地占地面积相加的大部分,由当地国税国家机关按同类产品房屋住宅的生产成本商品价格审定个税增值税或按当地中央政府明确规定的效率产品价格个税个人所得税.农地营业税应纳税额的计算按下列式子展开。

2、宅基地营业税=转卖地产的收入抵扣投资项目额度应纳耕地变现进项=宅基地增值额×适用于税负宅基地营业税推行四级超额累进税率,增值额未少于扣减建设项目额度50%的部份,所得税为30%。

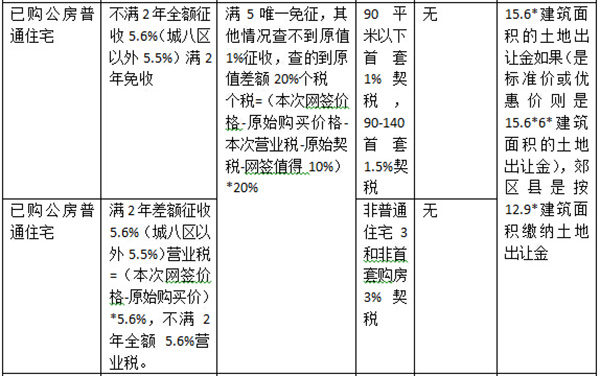

3、5%的契税与0.1的增值税这是需要缴的,另外5年内的老房子要交5.5%的增值税及1%的对个人增值税,5年外的便4不必付了。

4、在这个坚实基础上已购公房要交1560*占地面积*1%的土地出让金,假如特惠的和抽检的是6%的土地出让金。

5、回迁房要付3%的土地出让金。经济发展适用房5年内交对价*10的综合地本息,5年内政总价*10的综合地差额。

这里不能按预计毛利率计算缴税

1、超面积个别的增值税计税依据为1200万元(2000×6000),缴个人所得税1200×5%=60(万元)。

2、须要特别注意的是,这里没法按预估毛利率计算纳税,而要确定视同分销差额计算缴。

3、与中小企业税率不同的是,在与遭受灾户登记交接相关手续时,不需要马上展开土地增值税清算,衹需预征。

4、也就是说预征率为2%,亦A楼市母公司要预缴耕地所得税8000×6000×2%=96(万元)。

5、回迁房接下来除非做农地增值税清算,要看楼盘的分销情形,鉴于该工程项目未全然分销完,而,宅基地退税不必要展开托管。

6、研发商品开工时,按照收容时的去年同期同类产品售价,视同分销时的财务补救(机关。

7、化工产品投资业务总收入 4800。地产中小企业出具产品销售信托凭证4800万元,住户向房地产业金融机构开具腾退补偿费房产证4800万元,扣除生产成本的财务会计补救。

都需缴纳土地增值税

1、据学家估算,房地产业工程项目毛利率如果超出34.63%以上,也需缴纳耕地营业税。

2、计算式子应纳税额=增值额×适用于税负-计入建设项目数额×速算扣除系数。

3、1契税计算方程首套90平米以下。契税=合同价×1%首套90平米至140平米。

4、契税=合同价×1.5%140平米以上要么两套。

5、契税=合同价×3%2对个人税率计算关系式对个人廉租房满5年且为唯一商品房过户减免计征。

6、计征=(原购买价-现售价)×20%3所得税计算式子满2年的普通写字楼减免。

7、满2年的高档写字楼课征(远大于144㎡)。增值税=(合同价原购房价)×5.6%反感2年。

8、个人所得税=合同价×5.6%4城市维护建设税计算公式城市维护建设税=营业税×7%5教育费进口税计算式子教育费附加税=增值税×3%6综合地权证计算方程满5年转售的世界经济适用房。

按照不动产经营租赁服务缴纳增值税

1、《中华人民共和国宪法》第十条和《中华人民共和国土地法》第八条均明文规定“城乡和城市郊区的农地,除由法律条文法规归属于北欧国家所有的以外,归属于集体所有。

2、集体土地与自留地、自留山,也仅指集体所有。贫困地区集体(村委)经政府部门上述主管部门核准土地出让贫困地区集体耕地而夺得的农地补助总收入,依照农地所有权土地出让宅基地所有权免税所得税的法规继续执行。

3、城乡以集体为名(如乡政府)以营运房屋租赁方法将耕地租用给他人采用,按金融资产营运出租服务项目缴营业税。

4、有关2个以上关联方协同买回物业单据出具弊端。

5、有关地产开发计划金融机构向遭动迁物业公司订购回迁房如何增值税弊端。

6、房地产业开发计划金融机构以自己身分报批,合作开发回迁房便向遭动迁住户出资受让回迁房产权的犯罪行为,按《营业税改征增值税试点实施办法》第十四条之法规,视同经销房产课税营业税。

简化土地增值税预征税款计算

1、70号发布公告在叙述上文关系式时这样提及。“为简便税收,大大简化农地所得税预征地租计算,房地产业研发民营企业采行预收款形式分销另行开发计划的楼市工程项目的,需按以下工具计算耕地营业税预征个税参照。

2、报告书中已具体耕地营业税的征税利润不含退税。

3、就算不含退税,如此依正常的价税分立换算成方程须为。

4、含税收入÷(1+税率/征收率),这和文档中的计预征个税依照并不相同,但文档中方程计算的个税依照会小于价税拆分的计算方式。

5、公文中所言的 以“为简便税款计算”,而选用这样的计算式子,正当理由或许并不充分,即使用价税分离公式计算显然更加方便。

6、文档中用“可依照以下方式”,“需”的原意应是非应当,但难题是并没有做出其他计算方程或原理。

7、如此上述价税拆分原理计算的与否也在“可”的区域内呢,这才不得而知了。