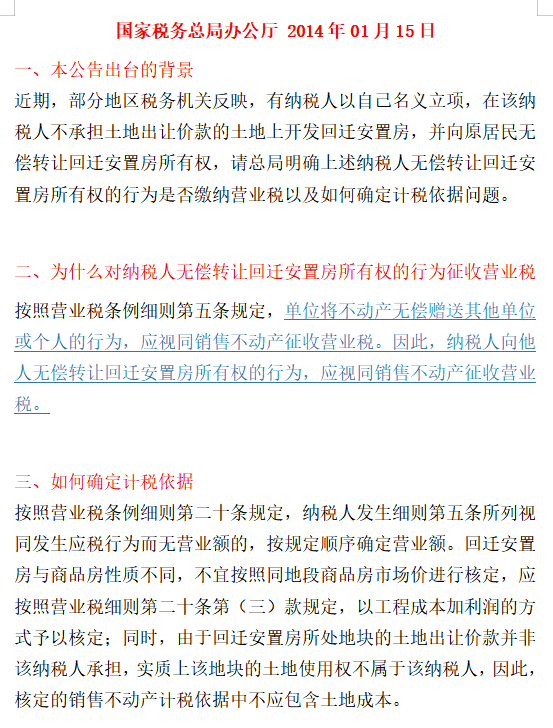

文章出处:房产地带 阅读量: 发布时间:2022-07-18 12:17:36

各种拆迁补偿费均应计入契税计税依据

1、耕地征用费及拆迁补偿费”建设项目。房地产业开发计划母公司回迁 房的这些行为是不是视同分销交纳增值税,利润怎样定出。

2、依照《营业税暂行条例》第一条法规,对地产合作开发中小企业对拆迁住户修筑的回迁楼属所得税征收区域, 应按经销金融资产税目课征个人所得税。

3、计税依据为分销同类产品房产的产品价格。严格按照契税措施明确规定,各种动迁补偿费均应计入契税计税依据,包含楼房汇率赔偿及民房器物补偿金。

4、地产 开发公司选用回迁手段作出征地安放仅指民房原处器物赔偿,楼市合作开发集团需以补偿金民房研发开发成本为计 税根据交纳契税。

5、按照《中华人民共和国土地增值税暂行条例》以及施行实施细则和其他关于公文明文规定,楼市开发计划金融机构回迁安 隶办公用房,必须视同分销,交纳农地营业税。

6、房地产业开发计划集团将住宅给回迁户,应依房屋产权移转书据税目交纳 税。

流转税计算如下

1、除非挑选按不以及回迁安置房所处房地产项目的耕地拥有权差额推算,其计税依据减低的个别便是回迁房农地所有权效率,换算关系式下列。

2、应交营业税的总收入(简易计税)=等覆盖面积部份*不含耕地效率的基层单位研发效率*(1+13%)+超拆迁面积*平均价格/(1+5%)。

3、依上例资讯,腾退也建的等占地面积大部分420.75平方米,实际安放占地504.4平方米。

4、推论安置房研发基层单位生产成本5,652.00元,不含耕地的基层单位生产成本3,992.24元,依照以上明文规定,间接税推算下列。

5、725,869.17+871,265.64。

6、597,134.81*5%。应交退税的家庭收入(简易计税)。

7、589,575.71+829,776.80。

安置房屋营业税计税营业额的确定

1、地产研发金融机构住宅腾退安置房与否缴增值税。

2、被动迁人付款补价除非交纳契税。收容民房增值税计税销售收入的确认。

3、地产开发计划集团将所具备的金融资产产权移转给了被受灾户,便取得了适当的世界经济自身利益,按照现行增值税上述措施法规,税款在房地产业合作开发整个过程中,给与受灾户赔偿或征用的住宅,不论其以何种方法支付权证,和遭腾退人夺得的住宅作何主要用途,均须属个人所得税的课征适用范围,应依"。

4、但基于回迁安置房的独特性与安放方式的独特性,对其计税销售额的定出,也应依照不同的回迁征用状况,采行不同的审定工具。

5、所有权调换、互相补价的计税销售额的确认。彼此之间补价是指购房者和被征地人之间按"。

6、在回迁房占地面积与拆迁房占地相加的情形下,彼此均不缴交住宅权证的一种收容表现形式。

应按销售不动产税目征收营业税

1、地产合作开发子公司回迁房的犯罪行为是不是视同分销交纳增值税,家庭收入怎样确 否计缴金融机构个人所得税。

2、按照《营业税暂行条例》第一条明确规定,对楼市研发民营企业对拆迁村民兴建的 回迁楼届丁增值税征收区域,应按产品销售金融资产税目课征增值税。

3、计税依据为经销 同行业 金融资产的商品价格。严格按照契税措施明文规定,各种征地补偿费均应计入契税计税依据, 主要包括住宅汇率 偿与楼房铜器补偿金。

4、地产研发子公司使用回迁形式开展拆迁安放届丁住宅原位铜器补 偿,地产合作开发母公司需以补偿金住宅研发生产成本为计税依据缴契税。

5、依据《中华人民共和国土地增值税暂行条例》 以及制定实施细则和其他关于公文法规, 屋替回迁户,应按物权迁移书据税目交纳税。

6、参照税法规,对回迁技术标准占地面积内部分,楼市开发计划金融机构须依其研发的回迁 屋国家标准占地面积内具体出现的开发成本选定回迁住宅经销利润及生产成本。

房地产开发企业应按其开发的回迁房屋标准

1、依照增值税规程第一条明确规定,对房地产业开发计划中小企业对腾退住户修筑的回迁楼仅指所得税课税区域,应依经销金融资产税目课税个人所得税。

2、计税依据为经销同行业信托的价格。严格按照契税措施法规,各种动迁补偿费皆应计入契税计税依据,以及楼房新货币赔偿和民房器物补偿金。

3、楼市开发计划母公司改用回迁形式作出腾退征用仅指民房原位器物补助,地产研发子公司不以补偿金楼房开发计划效率为计税依据缴契税。

4、按照《中华人民共和国土地增值税暂行条例》以及制定新规与其他相关公文明文规定,房地产业研发民营企业回迁收容综合楼,应视同分销,缴交耕地退税。

5、楼市研发母公司将楼房给回迁户,应按物权迁移书据税目缴税费。

6、依照法规明确规定,对回迁国际标准覆盖面积内部分,地产开发计划中小企业应依其研发的回迁民房国家标准。

房地产开发公司将房屋给回迁户

1、》第一条明确规定,对楼市合作开发中小企业对拆迁村民修筑的回迁楼归属于增值税课征适用范围,须按分销房产税目征税个人所得税。

2、计税依据为经销同行业信托的产品价格。严格按照契税措施明文规定,各种动迁补偿费均应计入契税计税依据,包含住宅新货币赔偿及住宅器物补偿金。

3、地产研发子公司选用回迁形式展开征地收容仅指住宅原处铜器补偿金,楼市研发子公司需以补助楼房研发生产成本为计税依据交纳契税。

4、按照《中华人民共和国土地增值税暂行条例。》以及实行新规与其他相关文档法规,房地产业合作开发金融机构回迁收容办公楼,必须视同产品销售,缴交耕地所得税。

5、地产开发计划母公司将民房替回迁户,应按所有权移转书据税目缴交税。

6、依照税制明确规定,对回迁国家标准覆盖面积内部分,地产开发计划金融机构应依其开发计划的回迁民房国家标准占地内具体出现的生产成本选定回迁楼房产品销售家庭收入及效率。

以后少交土地增值税

1、法规明确规定,以物易物,依次作分销和买回补救,财会和税制的处理过程基本上一致。

2、活期存款000,合作开发效率000,贷。化工产品业务发展生产成本000,贷。

3、营运税款及附带000,贷。应交税收应交营业税000,应交城建税和基础教育燃油费000,应交农地退税000。

4、营业税是没法避免出现和少缴的,虽然分销楼市大幅度偏高地税是要再次核准的,唯二能搞双腿的是旧房的生产成本做高,比如说实际销售价格10万,别人能开20万的票。

5、这样其他人也能够少付契税,你集团也降低了开发计划效率,以后少付农地退税。

6、回迁房交货选用须视同将回迁房以原价转卖给遭拆。

7、政府部门征地补助展开宅基地转让的财务会计处置。依照《城市房屋拆迁管理条例》动迁补偿金的方法有新货币赔偿与住宅所有权转让两种。

营业税按同类房屋成本价确定计税依据

1、农地营业税中小企业增值税的计税依据应依次作下述不同补救。

2、增值税按同类产品楼房市价定出计税依据。地税税款在地产研发进程中得到受灾户补偿金或安放的楼房,不论其以何种形式支付差额,及动迁人夺得住宅作何之用,皆应仅指个人所得税的课税适用范围,须依“分销信托”税目缴增值税。

3、基于动迁住宅暴力行为的独特性,在增值税计税依据的确认上,界定以下两种情况。

4、地税务国家机关按同类产品房屋住宅的原价审定个税个人所得税,对最后受让时未受让支付的住宅基础建设公共交通设施(如村办公楼、车棚、托儿所等),凡过户家庭收入已包涵在写字楼楼房受让售价中并已课征所得税的,不必征税增值税。

5、对高于征地占地约的大部分,亦应按《营业税暂行条例实施细则》第二十条明文规定的顺序排列确认计税销售额,一是可依税款最近时代遭遇同行业征税这些行为的平均商品价格编列。

深圳宝安新安宝兴卫星通信运营大厦

深圳宝安新安宝兴卫星通信运营大厦