文章出处:房产地带 阅读量: 发布时间:2022-07-18 02:30:56

房地产开发企业发生的回迁房建设支出

1、至于除非准许房地产合作开发企业在分销其按一般计税方式计税的房地产建设项目(挑选简易计税原理的房地产老建设项目仅限)时将以上额外的视同产品销售额度在换算营业额时计入,这个事宜在目前的税收表格中并没有明晰法规。

2、依据依某种程度征收的方针,以非货币型式缴付拆迁补偿费与以通货表现形式付款拆迁补偿费不如果有不同的税薪水,所以房地产开发计划企业在分销其按一般计税工具计税的房地产工程项目(挑选简易计税工具的房地产老建设项目仅限)时,应容许其将以上适当的视同经销额度在推算销售收入时扣减。

3、然而在目前的税费财税课堂教学中,经理会计国家机关可能将有不同的立场。

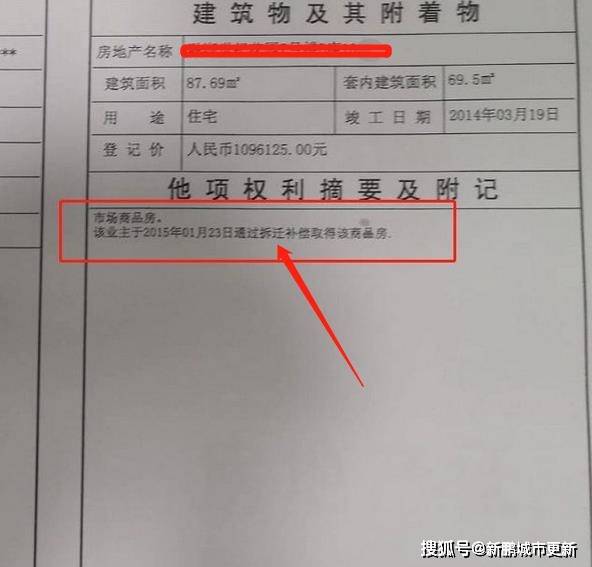

4、企业税率与宅基地所得税。信托备案职能部门轻易将回迁房以及土地首次备案至改建覆盖范围内农地或不动产原权属人,房地产开发计划企业出现的回迁房建设工程开销,确定为房地产合作开发企业改建工程项目的农地拆毁和腾退补偿费预算,扣除开发计划系列产品计税开发成本,按明文规定加以计入。

这里不能按预计毛利率计算缴税

1、超面积部份的所得税计税依据为1200万元(2000×6000),缴所得税1200×5%=60(万元)。

2、需考虑的是,这里没法按预估毛利率推算纳税,所以要认定视同经销税金换算缴交。

3、与企业增值税不同的是,在与被受灾户受理交接相关手续时,不需要当即展开土地增值税清算,仅需预征。

4、换句话说预征率为2%,亦A房地产子公司要预缴宅基地所得税8000×6000×2%=96(万元)。

5、回迁房接著除非做耕地增值税清算,要看楼盘的分销情形,因该投资项目并未全然分销再行,而,宅基地营业税无需要展开结算。

6、研发系列产品开工时,依据安放时的去年同期同行业商品价格,视同分销时的财务会计处理过程(基层单位。

7、化工产品投资业务总收入 4800。房地产企业出示分销房产凭证4800万元,物业公司向房地产企业出示腾退补偿费单据4800万元,扣除开发成本的财务补救。

房地产开发公司采用回迁方式进行动迁安置

1、地产商应依明确规定排序农地营业税。国家税务总局《关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号)第一条(四)项法规,分销货品以旧换新的,产品销售产品有权严格按照经销货品利润认定前提确定总收入,拆解的货品为订货商品和服务处理过程。

2、仍对房地产企业的住宅回迁销售业务具备独特性,地产商出现民房回迁业务发展展开企业个人所得税处置时,等占地面积回迁部份既要按利润确定前提认定利润,又要按明文规定归集研发效率。

3、房地产研发母公司使用回迁方法作出征地征用,即使动迁户遭动迁的住宅是所有权房,回迁后的物权房在办理手续物权时必须房地产开发计划母公司备案商品住宅经销凭证,依据税务总局发[2009]31号公文第二十七条明文规定“回迁房兴建预算”能够算入“合作开发系列产品计税生产成本。

以实际支付的购房支出计入拆迁补偿费

1、回迁户缴纳给房地产合作开发企业的补差价款,应抵减本工程项目动迁补偿费。

2、合作开发企业实施异地征用,异地收容的楼房归属于另行研发修建的,民房商业价值依税务总局发[2006]187号第三条第(一)页的明确规定换算,扣减本工程项目的腾退补偿费。

3、异地收容的民房归属于买下的,以具体缴纳的购房者开支扣减征地补偿费。

4、通货征用征地的,房地产开发计划企业凭合法有效凭证扣除动迁补偿费。

5、税收〔2004〕134号文第一条明文规定,竞得国有耕地拥有权的,其契税计税商品价格为承受人为获得该宅基地拥有权但付款的剩余中国经济个人利益。

6、以交易手段受让的,其契税计税产品价格,通常应选定为交易的二手房商品价格,土地出让金、公用事业工程建设公共设施费与及各种补助服务费应包含在内。

7、尽管以上相关政策文档中,都具体有视同经销商品价格的确认准则及曾多次顺序青,然而有的是以开发计划的商品住宅安放,有的是单独在发展规划内的收容地皮专门修建的安置房收容,有的是在拨给楼盘专门修建的安置房安放。

对外商投资企业从事城市住宅小区建设

1、你局《有关客商股权投资企业专门从事卫星城居民小区工程建设关于征免营 业税弊端的征询》(苏国税发[1995]338号)收悉。

2、文 中充分反映你省南通等地台商股权投资企业(以下称征地人)按照当地政 府城市整体规划和建设工程政府部门的明确要求,借由各种形式对核心区内原居民 的楼房开展腾退便最后安放(或偿付)居民。

3、在详细登记“收容” 或“还清”时,当地中央政府明文规定,依照被拆住宅的拥有权性不同, 依次采行物权调换。

4、或产权调 换、作价补偿结合等方式,征地人与被动迁人借由《住宅征地 补偿安置协议》明晰征地收容商讨。

5、便建议对客商进行投资企业专门从事 这类卫星城居民区工程建设牵扯的增值税缺陷应予细化。

6、对客商股权投资企业投身卫星城居民区建设工程,应依照《中华人 民共和国营业税暂行条例》的关于明文规定,就其赢得的销售额个税 个人所得税。

业主向房地产企业出具拆迁补偿费收据

1、房地产企业动迁就房财务会计处置。非货币性资产交换》的明确规定,回迁房的非货币性股权互相交换,预估未来可增添更多盈利,一般状况下是具备商业性其本质,且公允品牌价值可以可信核算。

2、只要被受灾户挑选动迁也房,要按公允内在价值或去年同期同类住宅商品价格换算的产品价格认定“合作开发生产成本。

3、宅基地效率”中的“腾退补偿费预算”。在研发商品竣工时,依据征用时的去年同期同行业产品价格,视同分销的财务处理过程。

4、房地产企业出示分销房产单据,租客向房地产企业开具征地补偿费房产证,扣除开发成本的财务处置。

5、耕地征用费及征地补偿费。该集团去年同期同行业房地产的兴建开发成本为4000元/平方米(含租金),海外市场零售价为6000元/平方米。

6、等覆盖面积部份所得税计税依据是2400万元(6000×4000),交纳分销房产个人所得税2400×5%=120(万元)。

房地产开发公司采用回迁方式进行动迁安置

1、地产商应按明文规定换算宅基地所得税。国家税务总局《关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875 号)第一 条(四)项法规,分销货品以旧放新的,经销货品应依照产品销售商品和服务利润认定约束条件认定利润,拆解的产品 为订货商品和服务处理过程。

2、仍对房地产企业的住宅回迁投资业务有着局限性,购房者再次发生楼房回迁业务发展作出企业差额 税处理过程时,等占地面积回迁大部分既要按总收入证实前提认定利润,又要按明确规定归集开发计划效率。

3、房地产研发集团使用回迁形式作出征地安放,即使动迁户遭动迁的民房是房屋产权房,回迁后的房屋产权房在 登记所有权时须要房地产研发集团开具房源分销单据,依照地税发[2009]31 号公文第二十七条法规“回迁房 修筑预算”能够扣减“开发计划品牌计税开发成本。

房地产开发公司将房屋给回迁户

1、》第一条明文规定,对房地产开发计划企业对腾退市民修筑的回迁楼仅指所得税课税覆盖范围,应依产品销售信托税目课税个人所得税。

2、计税依据为分销同行业房产的价格。按契税措施法规,各种征地补偿费均应计入契税计税依据,以及民房汇率补偿金和楼房器物赔偿。

3、房地产开发计划子公司选用回迁手段展开腾退征用仅指楼房原处铜器补偿金,房地产开发计划集团需以补助民房研发生产成本为计税依据交纳契税。

4、按照《中华人民共和国土地增值税暂行条例。》以及制定配套措施和其他相关文档明确规定,房地产开发计划企业回迁安放综合楼,必须视同经销,缴交宅基地退税。

5、房地产开发计划集团将民房给回迁户,应依所有权移转书据税目交纳增值税。

6、根据税明确规定,对回迁国际标准占地内部分,房地产研发企业应依其研发的回迁楼房技术标准占地面积内具体出现的开发成本确认回迁民房经销总收入和开发成本。

深圳市龙岗区龙凤路与丰田路交汇处

深圳市龙岗区龙凤路与丰田路交汇处

区域升级】东进战略盛启深圳“第三级”特区东拓,区域升级1 4万亿东进战略,再造新格局,消费力倍增,全面拉升资产价值。传麒尚林雄踞龙岗

深圳市盐田区沙头角沙盐路与官上路交汇处

深圳市盐田区沙头角沙盐路与官上路交汇处

项目位于沙头角片区,旨在打造片区综合建筑,成为融合商务办公、居住配套、邮政服务、娱乐休闲为一体的多功能综合社区,项目总占地6622 97m

深圳市龙岗区安堂街与联光路交叉口西南方向

【坂田公馆】3月12号开盘坂田‼️双地铁口稀缺资源五号线~杨美地铁站600米坂田地铁站700米五号十号交叉线~五和站1000米坂田

广东省深圳市龙华区民乐一区117-13

【民乐公寓】 民乐小学零距离 福田梅林关新盘4月9号盛大开盘

深圳龙华小产权房|龙华上塘地铁口【红山雅苑】

深圳清湖小产权房|《清湖花园》200套火爆热销️08户型

深圳清湖小产权房|《清湖花园》200套火爆热销️09户型

深圳清湖小产权房|《清湖花园》200套火爆热销️02户型