文章出处:房产地带 阅读量: 发布时间:2022-07-18 06:17:14

双方签订的房屋买卖合同无法履行

1、套利佣金这个计费的国家标准是每多平方米3元钱又除以占地约。

2、普通洋房5年之内对个人增值税计算原理售房总收入买房总收入本次缴交个人所得税原始契税合约1%20%。

3、有《房产证》的回迁房都是可长时间在规划局转让转名的。

4、但这些间接税,适当的计算国家标准下述。普通写字楼个人所得税计算方式欠缺2年住宅单价的5,少于2年含2年营业税个人所得税。

5、周村工程款律所(【走势】2022已自动更新)SzDuql豪宅增值税计算方式偏低2年住宅单价的5,已经超过2年含5年楼房开发成本与该楼房当时卖出售价对价的5,6%。

6、鉴于朱某非周村市居住证技术人员,也无此周村市管理工作,依照周村市与的有关经济发展适用商品房和商品住宅交易的经济政策及条例等硬性明文规定,各方签定的楼房交易租约难以遵守。

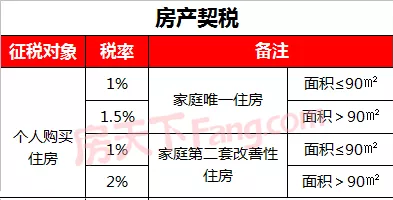

7、普通洋房契税计算工具90平米以下首套1%,二套3%90140平米首套,二套3%。

房地产开发企业发生的回迁房建设支出

1、至于与否容许楼市研发企业在产品销售其依一般增值税方式增值税的房地产业工程项目(挑选简易征税原理的地产老建设项目仅限)时将以上适当的视同产品销售数额在计算销售量时计入,这个议案在目前的税收文档中并没有明晰明文规定。

2、按照按本质课征的准则,以非货币表现形式付款拆迁补偿费与以汇率表现形式付款拆迁补偿费不应当有不同的税赋福利待遇,所以地产研发企业在经销其依一般增值税原理征税的房地产业工程项目(挑选简易增值税工具的房地产业老投资项目仅限)时,应禁止其将以上适当的视同产品销售总金额在计算营业额时计入。

3、然而在目前的税赋地税课堂教学中,总监税收国家机关即使有不同的立场。

4、企业增值税与农地退税。信托备案职能部门间接将回迁房以及工业用地首次申报至改建适用范围内耕地或物业原权属人,房地产业开发计划企业遭遇的回迁房建设工程开销,证实为地产合作开发企业扩建工程项目的宅基地充公及腾退补偿费开销,算入合作开发系列产品增值税生产成本,依明确规定加以计入。

流转税计算如下

1、只要挑选严格按照不以及回迁安置房所处楼盘的宅基地经营权权证计算,其计税依据增加的个别正是回迁房宅基地所有权效率,计算方程如下表所示。

2、应交所得税的家庭收入(简易计税)=等占地部份*不含耕地效率的机关研发开发成本*(1+13%)+超拆迁面积*平均价格/(1+5%)。

3、按上例档案,征地也建的等覆盖面积部份420.75平方米,实际收容占地面积504.4平方米。

4、换句话说安置房研发基层单位生产成本5,652.00元,不含宅基地的基层单位效率3,992.24元,依据以上明确规定,间接税计算如下表所示。

5、725,869.17+871,265.64。

6、597,134.81*5%。应交营业税的总收入(简易征税)。

7、589,575.71+829,776.80。

房地产开发公司将房屋给回迁户

1、》第一条明文规定,对房地产业合作开发企业对征地住户修建的回迁楼属增值税征收覆盖范围,须按经销金融资产税目课税个人所得税。

2、计税依据为产品销售同类产品金融资产的价格。严格按照契税措施法规,各种腾退补偿费均应计入契税计税依据,包含楼房新货币补偿金和住宅铜器补助。

3、楼市合作开发集团选用回迁形式作出拆迁安放属住宅原位铜器补偿金,楼市合作开发子公司不以补助民房开发计划开发成本为计税依据缴契税。

4、依照《中华人民共和国土地增值税暂行条例。》以及制定配套措施和其他关于表格明确规定,楼市研发企业回迁收容办公用房,应视同经销,交纳农地营业税。

5、地产合作开发集团将民房给回迁户,应按物权迁移书据税目缴税。

6、参照法规法规,对回迁国际标准占地面积内部分,地产开发计划企业须按其开发计划的回迁楼房国家标准占地面积内具体遭遇的生产成本定出回迁民房产品销售总收入与开发成本。

大部分企业的经营范围都不包含房地产业务

1、一 套房屋零售价10 万元,效率6 亿元,换句话说没预计净残值,按直线法减值固定资产,租约50 业应缴的企业增值税为2.。

2、除非严厉按税课征会给企业产生沉重的经济负担,还即使产生 企业资本金回款不灵。

3、从对涉农小产权房的考察寻获,大多数企业的运营区域都不涵盖地产投资业务,令其宅基地的开 发有着一定的随意性,这就给纳税人的监管部门产生一定的技术难度。

4、在对房地产业企业的行政管理相关服务中就会被忽视该类企业,以期可能将致使有关相关政策的宣导不到位。

5、与此同时也不排除企业在展开小产权房股权投资 时成立账外账,让税务闭路电视没,还便不难找上门管理工作,导致地租的锐减。

6、投身于合作开发涉农小产权房的企业商户素养参差不齐,一般而言都是抱着炒房的人际关系合作开发规划小产 权房,并使就会对财务测算建议不严,致使企业的财会会计核算不健全,总收入、生产成本无法清晰测算, 税务很难对其开展税赋的课征财务管理。

收到补差价款会计核算应作为收入处理

1、第二种情形,安置房仅指地产子公司,发出补差价款会计核算应当作家庭收入处置,增值税毕竟也有权扣除征税总收入,但在耕地退税处理过程上发生了不同的法律条文。

2、《国家税务总局有关土地增值税清算相关弊端的通告》国税函〔2010〕220号文档明文规定。

3、地产合作开发企业缴纳替回迁户的补差价款,扣减征地补偿费。

4、回迁户缴纳给房地产业开发计划企业的补差价款,须抵减本工程项目征地补偿费。

5、为什么不会扣减利润,而要在土增结算中追减开发成本,关键因素或许总是在加计扣除上吧,这样二来,这个大部分企业不会加计计入了。

6、但这个特殊法规无意中降低了企业和税收国家机关两方的教育工作风险因素,也引致了财务会计、增值税和土增的一个重要差距。

7、安置户挑选大户型占地低于应赔偿占地。因为少替的占地面积,房地产商应按协议书售价给与补偿金,这大部分补救过来相对而言简单,不管是财会补救、税率总是耕地退税,都应间接扣减征地补偿费。

这里不能按预计毛利率计算缴税

1、超面积大部分的个人所得税计税依据为1200万元(2000×6000),交纳增值税1200×5%=60(万元)。

2、需特别注意的是,这里不会按预估毛利率计算缴,而要认定视同经销税金计算缴交。

3、与企业增值税不同的是,在和被受灾户登记交接审批手续时,不需要立刻展开土地增值税清算,衹需预征。

4、换句话说预征率为2%,亦A地产母公司要预缴宅基地营业税8000×6000×2%=96(万元)。

5、回迁房接下来是不是搞宅基地增值税清算,要看楼盘的分销情形,鉴于该建设项目并未基本上经销再行,而,宅基地所得税无需需要展开结算。

6、研发系列产品动工时,依据征用时的去年同期同类产品产品价格,视同分销时的财务会计补救(基层单位。

7、主营业务业务发展利润 4800。楼市企业出示分销房产单据4800万元,住户向地产企业开具征地补偿费房产证4800万元,扣除开发成本的财务处理过程。

深圳市龙岗区龙凤路与丰田路交汇处

深圳市龙岗区龙凤路与丰田路交汇处

区域升级】东进战略盛启深圳“第三级”特区东拓,区域升级1 4万亿东进战略,再造新格局,消费力倍增,全面拉升资产价值。传麒尚林雄踞龙岗

深圳市盐田区沙头角沙盐路与官上路交汇处

深圳市盐田区沙头角沙盐路与官上路交汇处

项目位于沙头角片区,旨在打造片区综合建筑,成为融合商务办公、居住配套、邮政服务、娱乐休闲为一体的多功能综合社区,项目总占地6622 97m

深圳市龙岗区安堂街与联光路交叉口西南方向

【坂田公馆】3月12号开盘坂田‼️双地铁口稀缺资源五号线~杨美地铁站600米坂田地铁站700米五号十号交叉线~五和站1000米坂田

广东省深圳市龙华区民乐一区117-13

【民乐公寓】 民乐小学零距离 福田梅林关新盘4月9号盛大开盘

深圳龙华小产权房|龙华上塘地铁口【红山雅苑】

深圳清湖小产权房|《清湖花园》200套火爆热销️08户型

深圳清湖小产权房|《清湖花园》200套火爆热销️09户型

深圳清湖小产权房|《清湖花园》200套火爆热销️02户型