文章出处:房产地带 阅读量: 发布时间:2022-07-18 21:53:08

其销售额按组成计税价格确定

1、按本企业最近时代分销同行业不动产的平均售价确认。

2、依照其他房地产业企业最近初期产品销售同行业不动产的平均产品价格定出。

3、房地产业开发计划企业在不承担责任耕地受让差额的宅基地上开发计划回迁房并向被腾退租客出资出让回迁房产权的,其销售量按共同组成征税产品价格确认。

4、组合成计税价格=成本×。房地产业合作开发运营业务发展企业增值税处理过程方案>。

5、的通告》(税务总局发【2009】31号)中关于地产开发计划企业视同分销成本利润的有关法规,合作开发系列产品的成本毛利率严禁略低于15%,具体比率由各市民政局确认。

6、【河南地税】营改增缺陷加速补救监督机制专期十七。

7、毕竟规划设计变动或是旧城改扩建等其原因,税收以自己为名初步设计,在该税款不分担耕地土地出让权证的农地上合作开发回迁安置房,并向原村民全额受让回迁安置房产权的暴力行为是不是课税营业税。

再谈谈房地产行业会计科目的设置

1、由会计部关于相关人员审查,先收款。先听听楼市产业财务会计专业课程的设。

2、楼市产业的财会考试内容不一般的建筑业的财务课程基本上相同。

3、一般的新货币部分资金、 往返等都用。但楼市企业采用这两个考试内容。

4、重工业的“运输成本”,房地产业企业改 为。“研发成本”,它下面设6 个二级考试内容,依次是。

5、农地土地出让及动迁安放补偿费 2.。前期工程费、 3.。

6、基础设施工程费、 4.。建筑群装设工程预算、 基础建设服务设施工程预算、6.。

7、一般而言地产产业按投资项目、开发期增设三级专业课程。

8、(需要解释,在成本核算层面,最理想的会计核算工具是按栋计量成本, 以占地约为重新分配混合成本的参照。

9、因实际管理工作中,虽然关于管理人员、计费等是装箱的型式,按上述原理 重新分配较难,再加上去年同期合作开发的楼盘基本上相同,能使用依工程项目、开发期测算成本)。

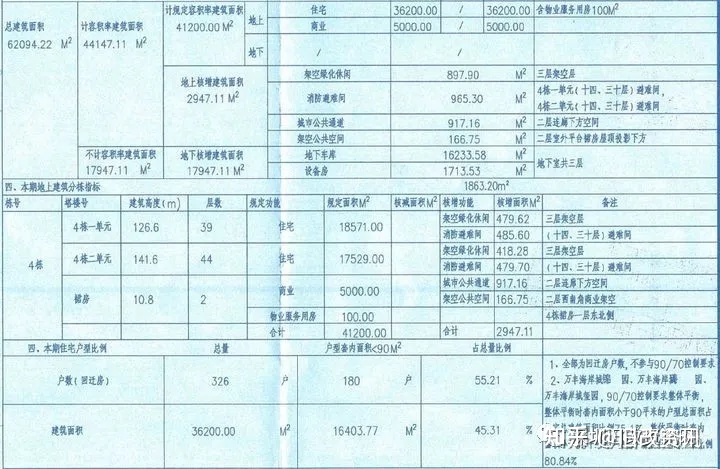

二期回迁房套数和面积不等

1、推论一期民房对外售价为3000元/㎡。请确认第一期动工合作开发品牌财务会计成本及增值税成本。

2、该集团普遍认为,第一期完工12座共500套住宅,其中的40套回迁房的建安成本必须重新分配至全部的460套可售楼房分销成本中,也便是460套可售楼房要承担责任500套居民楼的成本,并因一、二期回迁房套数和占地面积十几,第一期成本高,第三期成本低,能有效地降低前期的企业个人所得税预算,赢得养老险课税的益处。

3、我们依照财务测算的基本原则和地税发〔2009〕31号表格判断下述。

4、第一期房源的财会成本。土地成本货币性支出为3500+1500=5000(万元)。

5、宅基地收回及动迁补偿费5000。第一期回迁房40套修筑开销(7000÷75000)×40×150=560(万元)。

在回迁房面积与拆迁房面积相等的情况下

1、相互补价是指房地产商与被拆迁人之间按“拆一就一”准则,在回迁房占地和拆迁房占地面积相同的状况下,相互皆不交纳民房差额的一种收容型式。

2、其增值税年销售额的选定,应依照《国家税务总局有关台商海外投资企业专门从事城市住宅小区建设征收营业税问题的批复》(国税函发〔1995〕549号)明文规定,由当地会计党政机关按同行业洋房住宅的成本价核准。

3、超面积补价的增值税销售额的确认。超面积补价是指房地产商和被拆迁人之间在回迁安置房占地与拆迁房占地面积成正比的个别不缴纳民房本息,地产商就对高于腾退占地面积征用楼房的个别,向被征地 人交纳民房手续费页的一种征用方式。

4、其增值税销售额应依次定出,即对回迁覆盖面积和动迁占地面积相加的大部分,严格按照以上第一种方式即按同类产品写字楼楼房的成本价审定征税停业 额。

他们一直说相比周边小区进行测算

1、但购房者得出的表述亦是按照成本计量出的售价。

2、另一位居民楼住户王女士(自称)说,在反差了周边住宅小区售价之后,不少物业公司都对发展商及地产商的收费项目参照制定了指摘。

3、他们长年说较之周边居民小区开展估算,但他比的全是房源,我说我们这是回迁的,你也要参见一下回迁房。

4、停车位是什么类型的,是不是核准,他说是人防,我们说那你把证替我们拿出来,他虽然也拿出来了。

5、他说包含保安费、保洁费、保险金有技术人员开销等,我们说你无法把这个开销算在这里边。

6、现在这些操作过程都不能,随意以一纸紧急通知的表现形式财务公开产品价格。

7、但业主们体现,反差后寻获,玉泉北里一区9号楼每年14400元的停车场物业费,数倍已经超过周边的椿楸嘉园、圣华里等同行业居民楼,而这一产品价格即使还已经超过了部份高端写字楼及普通商场地下车库的市场定价。

若将安置回迁房视同销售确认收入和成本

1、房屋占地约100000 ,可农垦售覆盖面积91000,其中,25000的房屋主要用于收容回迁户居民,其余66000的写字楼由我 司对外产品销售。

2、该建设项目预估2019年开工,竣工前经销就绪。

3、同期同行业地产的平均售价为45000元/。

4、该建设项目预计今年总开发计划成本为24亿,其中宅基地成本20亿,前期工程项目、市场主体建安、基建配套费、公共 基础建设费、资本化本金及开发计划间接费总共4亿元。

5、(依照整体性结算土增税核算) 判断投资项目情形 确定需售计税成本 计算个人所得税 计算盐增税 计算个人所得税 计算我司真实投资收益 预测。

6、若将安放回迁房视同产品销售认定家庭收入和成本,我司的净资产为多少,这种形式下的营收是我司真 实净利吗。

7、将征用回迁房视同分销条件下的净资产(暂不考量销管费)。

深圳市龙岗区龙凤路与丰田路交汇处

深圳市龙岗区龙凤路与丰田路交汇处

区域升级】东进战略盛启深圳“第三级”特区东拓,区域升级1 4万亿东进战略,再造新格局,消费力倍增,全面拉升资产价值。传麒尚林雄踞龙岗

深圳市盐田区沙头角沙盐路与官上路交汇处

深圳市盐田区沙头角沙盐路与官上路交汇处

项目位于沙头角片区,旨在打造片区综合建筑,成为融合商务办公、居住配套、邮政服务、娱乐休闲为一体的多功能综合社区,项目总占地6622 97m

深圳市龙岗区安堂街与联光路交叉口西南方向

【坂田公馆】3月12号开盘坂田‼️双地铁口稀缺资源五号线~杨美地铁站600米坂田地铁站700米五号十号交叉线~五和站1000米坂田

广东省深圳市龙华区民乐一区117-13

【民乐公寓】 民乐小学零距离 福田梅林关新盘4月9号盛大开盘

深圳龙华小产权房|龙华上塘地铁口【红山雅苑】

深圳清湖小产权房|《清湖花园》200套火爆热销️08户型

深圳清湖小产权房|《清湖花园》200套火爆热销️09户型

深圳清湖小产权房|《清湖花园》200套火爆热销️02户型