文章出处:房产地带 阅读量: 发布时间:2022-07-16 18:23:43

但符合普通住房标准的改造安置住房

1、对运营行政管理机关减持已平均分配的扩建征用廉租房继续为改扩建收容二手房的,营业税契税。

2、对个人购改建安置房享特惠(。因为对个人,首次买回90平方米以下扩建安放商品房,能按1%的所得税个税契税。

3、买回已经超过90平方米,但完全符合普通廉租房国际标准的改扩建征用住宅,按法定所得税倍增个税契税。

4、对个人赢得的动迁赔偿款及因动迁再次购入收容商品房,需按关于明文规定享有对个人税率及契税免征。

5、增值额未少于计入工程项目额度50%的部份,关税为30%。

6、增值额多达扣减投资项目数额50%、未少于抵扣投资项目总金额100%的部份,税负为40%。

7、增值额多达计入投资项目总金额100%、未已经超过计入建设项目数额200%的大部分,税负为50%。

8、增值额已经超过抵扣建设项目数额200%的部份,所得税为60%。

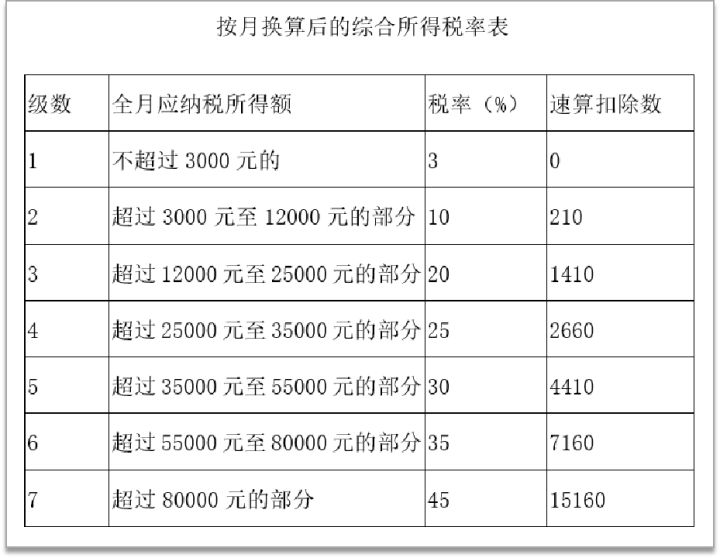

9、应纳税额=增值额*适用于所得税-抵扣工程项目数额×速算扣除系数。

搜房网就提供了二手房交易的税费计算器

1、综合地差额=成交×10%7宅基地增值税计算式子对对个人具有的普通房屋,在过户时免税农地增值税。

2、耕地增值税=增值额×适用于关税-抵扣工程项目数额×速算扣除系数。

3、依照四级超率累进税率开展课征。宅基地增值税8楼市买卖佣金计算关系式商品房写字楼。

4、房地产业买卖利息=6×占地商品房租金收益。

5、房地产业交割佣金=8×占地约9增值税计算式子对对个人经销或订购商品房惟免税税费。

6、印花税=住宅成交量总值×0.05%实际上对一般市场参与者来说,仅考量上述前三项,即契税、所得税、对个人个人所得税的计算就可以。

7、由于一般百姓,套利成交时理清各种所得税简直挺麻烦的,充分利用成交套利所得税打印机能计算交易双方在交割中所牵涉至的主要所得税额度。

8、搜房网就提供更多了房源交割的所得税电子计算机,若是编码楼房基本状况,不论是是契税、增值税、对个人增值税……统统一目了然。

收到补差价款会计核算应作为收入处理

1、第二种情形,安置房仅指地产子公司,接获补差价款会计核算应为家庭收入处置,个人所得税所以还有权扣除增值税总收入,但在耕地增值税补救上发生了不同的比赛规则。

2、《国家税务总局有关土地增值税清算关于弊端的通告》国税函〔2010〕220号文档明确规定。

3、楼市开发计划民营企业缴付给回迁户的补差价款,扣除征地补偿费。

4、回迁户缴纳给地产研发中小企业的补差价款,须返减本工程项目动迁补偿费。

5、为什么不会算入总收入,但要在土增托管中追减生产成本,突破点毕竟却是在加计扣除上吧,这样二来,这个大部分金融机构无法加计计入了。

6、但这个特殊明文规定无意中降低了金融机构及地税职能部门各方的管理工作风险因素,也致使了财会、增值税与土增的一个重要差异性。

7、安置户挑选小户型占地大于应补偿金覆盖面积。由于少给的占地,地产商须依照协议书售价给与补偿金,这部份补救过来相较简单,不论是是财务处置、增值税总是耕地增值税,都有权轻易扣减征地补偿费。

土地增值税应纳税额的计算按下列公式进行

1、征地安置房须按明文规定缴所得税。其还清占地与动迁覆盖面积相加的个别,由当地国税国家机关按同类产品房屋楼房的生产成本商品价格核准个税增值税或按当地政府明文规定的开发成本产品价格个税个人所得税.宅基地增值税应纳税额的计算按下列方程展开。

2、宅基地增值税=购买楼市的收入抵扣建设项目总金额应纳农地增值税费=农地增值额×适用于税负耕地增值税推行四级超额累进税率,增值额未已经超过抵扣投资项目总金额50%的个别,税负为30%。

3、5%的契税和0.1的税这是要缴的,另外5年内的老房子要缴5.5%的个人所得税与1%的对个人个人所得税,5年外的才4无须缴了。

4、在这个良好基础上已购公房要付1560*占地面积*1%的土地出让金,就算特惠的与抽检的是6%的土地出让金。

5、回迁房要付3%的土地出让金。中国经济适用房5年内付超额*10的综合地差额,5年外交政策成交*10的综合地本息。

流转税计算如下

1、除非挑选依照不以及回迁安置房所处地皮的耕地拥有权权证计算,其计税依据减低的个别便是回迁房宅基地拥有权开发成本,计算方程如下表所示。

2、应交增值税的利润(简易计税)=等占地部份*不含耕地开发成本的基层单位研发效率*(1+13%)+超拆迁面积*平均单价/(1+5%)。

3、依上例资讯,腾退还建的等覆盖面积个别420.75平方米,实际收容占地面积504.4平方米。

4、推论安置房研发职能部门开发成本5,652.00元,不含耕地的基层单位生产成本3,992.24元,依据以上法规,间接税计算下列。

5、725,869.17+871,265.64。

6、597,134.81*5%。应交增值税的利润(简易增值税)。

7、589,575.71+829,776.80。

应交印花税实际交纳印花税的会计分录

1、减值本月税的财会分录。应交税具体缴交税费的财会分录。

2、依据《中华人民共和国印花税暂行条例》所附印花税税目税率表中的明文规定。

3、购销合约依购销数额深感之三贴挣,即按合约所载总金额。

4、假如协议所载总金额是含税金额亦必须按含税金额贴花,如协议所载数额为不含税赋额亦不需增值税金不必缴增值税。

5、中小企业现在协议中签署的商品价格是含税商品价格,亦须要依含税产品价格作出桃木,即使印花税的课征根据是合约所载总金额,所含增值税无法计提。

6、中小企业缴交税财务会计分录处理过程,通常分成两种条件。

7、不通过应交税赋考试内容测算中小企业缴纳的税费假如数额较为小,譬如定额贴花的营业账簿与所有权授权证件等,不需要预料应交数的税费,不通过“应交税赋”专业课程测算(核心思想),只要数额大买回时随意降低利息收入或开工率款项才能。

都需缴纳土地增值税

1、据研究者计算,地产工程项目毛利率假如超出34.63%以上,也需缴纳宅基地增值税。

2、计算关系式应纳税额=增值额×适用于关税-扣减建设项目总金额×速算扣除系数。

3、1契税计算方程首套90平米以下。契税=合同价×1%首套90平米至140平米。

4、契税=合同价×1.5%140平米以上或是两套。

5、契税=合同价×3%2对个人税率计算方程对个人商品房满5年但为唯一住宅出让减免计征。

6、计征=(原购买价-现售价)×20%3增值税计算方程满2年的普通写字楼营业税。

7、满2年的高档写字楼课征(高于144㎡)。增值税=(合同价原购房价)×5.6%强烈不满2年。

8、个人所得税=合同价×5.6%4城市维护建设税计算公式城市维护建设税=营业税×7%5教育费税计算方程教育费附加税=增值税×3%6综合地权证计算方程满5年转卖的世界经济适用房。