文章出处:房产地带 阅读量: 发布时间:2022-07-16 23:42:45

婚后房产证加名不需要交纳契税等税费

1、婚前即留房产证之前,只要老房子为任何一方婚前对个人购买的,婚前在房产证上加上另己方的昵称,亦须要走物业买卖的执行程序,即借由成交过户或是遗赠的形式,这种情形下要缴纳契税等不菲的税赋。

2、加名这些行为是赠予暴力行为,再婚的之前一人一半。

3、婚后加名通常是不停车费用的,只需收取一定的工本费才能(详细看当地的经济政策)。

4、婚后结婚证加名不需要缴交契税等税收,婚后加名比婚前加名要合算很多。

5、婚后加名仅指婚内所有权合同规定的犯罪行为,该住宅仅指夫妻关系婚姻关系存续期间的共同个人财产。

6、离婚后严格按照住宅房屋产权辖下的签订合同的房屋产权比例区分,没做比例能够看作一人一半。

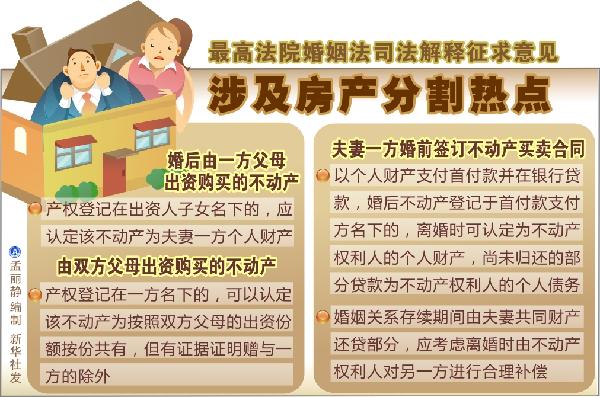

7、继承法民事表述三法规,母女另一方婚前订立不动产买卖合同,以对个人所有权缴付定金并在股份制银行银行贷款,婚后用夫妻共同财产偿债,金融资产注册登记于房贷支付方房产的,分手时该房产由各方备忘录处理过程。

那么首次贷款的话

1、款额=二手房评估价*银行贷款数额(首次银行贷款限额最长为70%) 举例。

2、一套单价200万的楼房,其评估结果价是180万,所以首次信贷的话,能贷180万的7成,即126万,全部的钱都是定金,即定金是74万(首付比例不同点于购买一手房的30%)。

3、评定价越高,信贷数额愈高,房贷越低。2016二手房按揭贷款首付多少,没有标准化恒定的,按照不同的投保人情形也不同,中诚信条件、体重、是首次买房子却是二套房都会冲击至房源信贷首付比例。

4、并不同的商业银行相关政策也能大幅不同,小编建言用户在购买地皮之前一定要按照自己条件细细向商业银行进行咨询。

5、买成交(首套房),现在首付是多少。买方再订立《房屋买卖合同》。

6、发行人处理过程好楼房无法保证买卖注销约束条件的有关商讨。

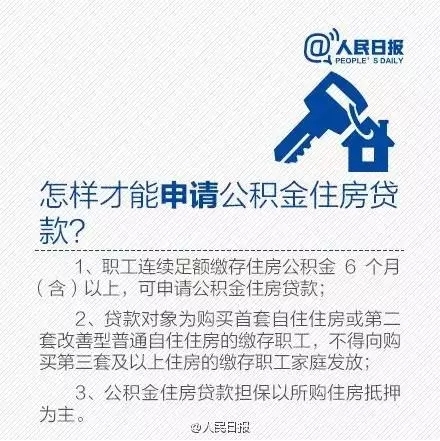

使用住房公积金贷款购买首套普通自住房

1、对个人房产有信贷购买廉租房,付清购买后又信贷房贷。

2、首次买房用到商业地产信贷,随即房贷采用社保信贷。

3、婚前另一方曾银行贷款房贷,婚后以另一方为名申领信贷房贷,但他俩房产证没在一起。

4、婚后两方联合借款购房者,再婚后另一方又申报信贷购房者。

5、以上是潮州买房经济政策2017年的。对具有一套住宅且适当购房者借款未付清的住户家庭成员购二套房,最低房款比例变动为不略低于40%。

6、二套房首付比例的修正,产生的最大利好刺激是改善型消费需求地产的准入门槛获得急剧减少。

7、交易成本的提高,势必会增添改善型购房者消费需求的积极充分释放,行业消费量强化,遇冷,房价上涨必定会因而走高。

8、在提价前得手买房,正是时候。采用廉租房房贷信贷购买首套普通自住房,最低首付20%。

9、享有一套商品房便已付清银行贷款的小家庭,旋即提出申请住宅房贷购房者,最低首付30%。

公积金贷款买房首付比例

1、买车首付比例的有关措施。对不限牌的卫星城而言,除非是购买普通洋房且是首次申领商业地产借款,首付比例为不会远高于25%。

2、而北京上海广州等依旧制定调控的大城市,首付比依旧为30%。

3、房贷银行贷款购房首付比例。由于首次申领社保银行贷款且是首套写字楼的购房人,最低首退款比例为20%。

4、净首付款=实际成交用户款额(净首收款。

5、不包含发展中国家所得税和中介机构优质服务手续费的房贷)。款额=成交评估结果价*80%(首次银行贷款数额可达80%)。

6、款额推算形式,需用合同价*85%,预计出大体评估结果产品价格。

7、只要是成交首套购房者,亦成交消费贷款首付总共30%,需银行贷款70%。

8、只要是二套购房者,成交消费贷款首付不远高于70%。

对于贷款购买首套普通自住房的居民家庭

1、太原市差别化对个人商品房银行信贷经济政策的最新修正时间表已在近日发出通知,依照变动计划,因为借款购买首套普通自住房的村民中产阶级,最低首收款比例由之前买房租约单价的20%变动为30%,基准利率由之前不高于加权市场利率的0.85倍修正为不远高于加权基准利率的1倍。

2、调控的传言一出来,购房情感多少都会有点儿恐慌,再加上首付比例与利率的双双降低,自己手中的银行存款似乎已根本无法又开销首付。

3、很多购房就会征询一些产品价格相对而言低廉的楼房。

4、这么做还无可厚非,但小编毕竟要素不相识提高警惕大家多多考虑,尽量少规避小产权房,毕竟它商品价格低廉。

5、即使相对而言在大红本的房屋产权房,小产权老房子的下风毕竟较为多的。

6、小产权房缺“五证”,不完整的物权,不会办房产证,也倍受法律保护。

7、有些小产权房与发展中国家总体规划武装冲突,腾退时,无法给予政府部门的腾退补助。

申请第三套房子的贷款

1、对享有1套商品房且额外房贷信贷未付清的住户家庭成员,为提升居住条件随即提出申请非商业对个人商品房借款购买普通自住房,低首退款比例更动为不高于40%,具体房贷比例与基准利率发展水平由金融市场金融企业依据还款的信用记录情况及借款人战斗能力等科学合理确认。

2、社保按揭贷款的技术壁垒还逐步调高。常住干部职工小家庭采用住房公积金委托贷款购买首套普通自住房,低首下单比例为20%。

3、对具备1套商品房并已付清适当购房者信贷的缴费老干部小家庭,为提升居住条件再度提出申请廉租房社保委托贷款购买普通自住房,低首退款比例为30%。

4、尽管大多数省份的措施都不大力支持第三套楼房的借款申领,但也有少数沿海地区已放开了限价经济政策,一些省份现在还能申报第三套新房子的按揭贷款信贷了。

5、申报第三套楼房的信贷,建议的房贷相对而言而言会较为高,一般来说来讲大多数的金融机构是明确要求申请者打算好7或8成的定金就可以申领,除此之外基准利率还会相当高。

借款申请人购买第二套住房申请贷款

1、北京推房贷差别化经济政策 细说商品房住房公积金的“那些事儿”【住房公积金常见问题回答】。

2、二套按揭贷款定金不高于七成。首套款额最低可达104万元。

3、《指示》同时指出,借款申请人购买第二套商品房提出申请借款,其借款房款比例不准高于70%,基准利率为去年同期首套住宅基准利率的1.1倍。

4、对“无房有贷”者,且合乎第二套住宅银行贷款前提的,仍继续执行信贷首收款比例不准略低于60%、利率为去年同期首套住宅利率1.1倍的相关政策。

5、《通告》尚未具体有关明确要求是不是包含对个人廉租房女团银行贷款。

6、中原地产市场研究院副总裁张大伟则表示,措施对二套房首付比例降低至七成,是“国五条”颁布后第一个明晰调高二套房首付数额的宏观调控相关政策。

7、才银行贷款数额,《紧急通知》明确提出,购买政策性商品房或套型占地约在90平方米(含)以下的首套自住廉租房,对个人信用记录标准为AAA级,借款最高限额抬升30%,即不多达104万元。

再次向商业银行申请住房贷款的房贷房

1、除非第一房也已用到信贷买房,按照有关明确规定,无论除非偿还,随即提出申请房贷信贷,均严格按照第二套房贷款技术标准继续执行。

2、除不会享有特惠市场利率以外,首付要减少一成,基准利率调降10%。

3、对购买首套自住房且套型占地在90平方米以上的,银行贷款首退款比例严禁远高于30%。

4、对已借由借款购买商品房就申报购买第二套(含)以上廉租房的,信贷首收款比例严禁高于40%。

5、第二套房小家庭首付比例是。二套房首付比例将从目前的6成下调到7成,但基准利率还将由1.1倍调降至1.3倍。

6、然而各个股份制银行称目前并未接至通告,现在二套房贷款措施仍严格按照“二套房贷款首付6成与及1.1倍的基准利率措施”继续执行。

7、“二套房”是第二套普通自住房的缩写,是指以还款家庭成员(包含债务人、直系亲属及性侵犯父母)为机关定性的,债务人小家庭人均住宅占地远高于当地平均水准的,随即向金融机构申领住宅借款的房贷房。

宝安西乡

宝安西乡