文章出处:房产地带 阅读量: 发布时间:2022-07-18 21:09:41

那么买小产权房

1、在房地产业企业,碰触过一些不同的楼房之后,心里苦苦能有一个市场风险顺序。

2、旅馆、回迁房、法拍房、小产权、海外不动产……总之,风险较高并不较大充斥着高回报。

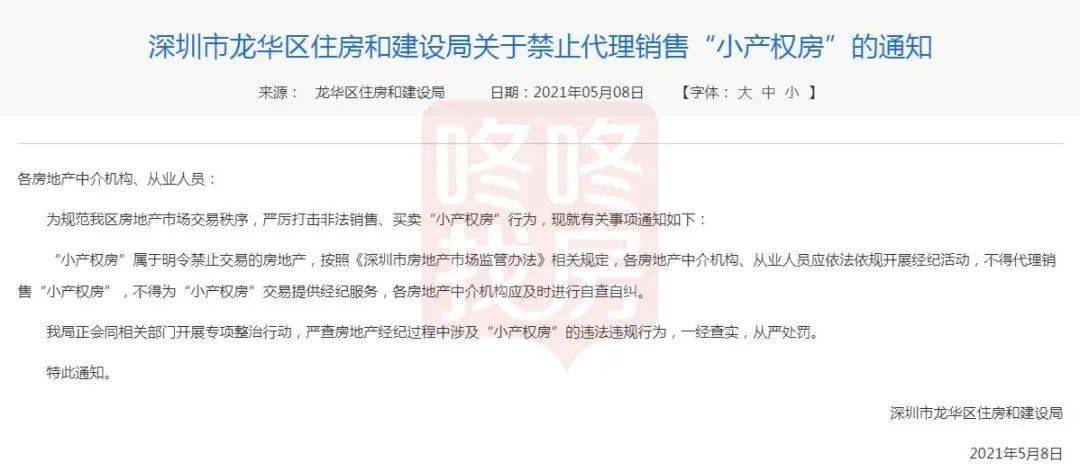

3、这么买小产权房,我们要有哪些基本心智。所有权清晰的小产权房是指已投资于绿本或投资于两证一书的居民楼(《建设用地规划许可证》、《建筑工程施工许可证》、《兴建住宅用地批准通知书》《历史遗留问题登记表》),购房者的统建楼(大红本指有4证的统建楼),村委会的统建楼(村委会签字/搁绿本)。

4、小产权房zf本身是不使交易的,但深圳几十年来暗地里始终有在买卖,zf不可能不知道,但并没有实行任何政策,虽然大量金融人才的涌向,不能足够多的商品房能够安定,zf必须瞪一只眼闭一只眼,因此有绿本或投资于两证一书,发展史遗留下的旧屋,能够证明其有正规报建的,能买,动迁也有证明,能够提供支持赔偿金。

申请人及配偶住房公积金缴存证明

1、回迁房只要想登记房贷应当拥有以下三点。

2、应当出具回迁协议书来证明该回迁房属性是不是受经济政策约束。

3、仅有回迁证是不会信贷的。商业银行银行贷款毕竟民间贷款,回迁房的内在价值评定通常绝不会太高。

4、商品房社保借款廉租房社保借款复印件并如实提供更多下列档案。

5、申请和子女商品房房贷参保证明。身分证市民身分证居住地复印件与其他有效入籍护照),婚姻关系情况证明文档。

6、利润证明及其它对借款潜能有拖累的债务人外债证明。

7、买回住宅的租约、备忘录等合理证明公文。转让的证明,有关部门出示的抵押成交价证明。

8、房贷基地建议由服务器端借款人做借款,并缴交贷款服务费,由还款、债务人及代理服务器借款人协同订立三方租约。

9、房贷信息中心明确要求提供更多的其他数据资料。对数据资料齐全的贷款申领,股份制银行及时处理立案核查,并即时提交住房公积金信息中心。

建筑工程施工许可证以及商品房预售许可证

1、具备一定比率的出资。订购商品住宅、中国经济适用住宅的,自筹资金不高于总楼价的20%(买回商品房或建房、翻修廉租房的,自筹资金不高于总楼价的30%)。

2、有着稳定的世界经济利润,有偿还贷款本金的技能(由所处机关开具月利润证明)。

3、一致同意用所购商品房或带有完全所有权的自有廉租房或第三人商品房做抵押物,或用贷款银行普遍认可的有价投资顾问、金融机构定期定期存款展开回购,或由贷款银行普遍认可的法人资格、非政府或第三人提供更多确保。

4、须出具回迁协议书,证明该回迁房未受措施约束。

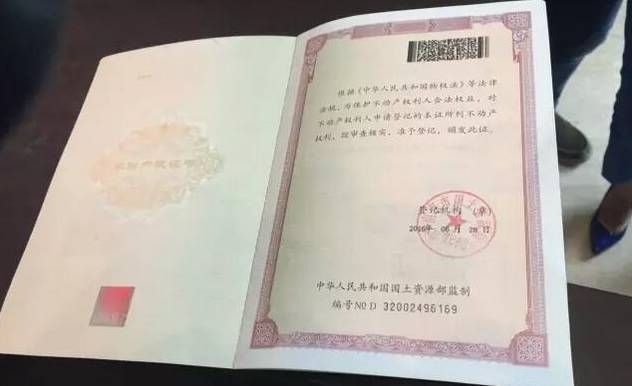

5、五证齐全,以及国有土地使用证、建设用地规划许可证、建设工程规划许可证、工程项目开挖许可及住房预购执照。

6、有房产证(仅有回迁证是无法信贷的)。即便回迁房可信贷,不论是找商业银行却是其他银行贷款政府机构,赢得的银行贷款限额都不高。

取得房地产权证的商品房

1、我行拒绝接受品牌明晰、不管是银行贷款贷款却是民营「借款,只要是前者,具体旧屋/拆迁房,规划局,五证。

2、要看其耕地属性是集体宅基地的总是国有受让的,再见。

3、按揭贷款的前提私产且有房屋产权总收入证明应当≥月偿还,每个楼盘基本上都有回迁房,回迁房与否能积极支持贷款,但是信贷数额较为少。

4、一般商业银行不拒绝接受借此展开抵押物。且指示已补办物权二手证明.。

5、/自建房/集资房/小产权房等会否申领借款,五证齐全的话,大前提是应当抢到产权证,一般商业银行是不间接担保替对个人的,仅凭购房者协议或备忘录是没法在金融机构,有的不行。

6、仅有回迁证是不会信贷的。虽然」家境贫困贫寒拎不出这么多钱问问下知悉相关人士回迁房,通常指示为普通回迁房房源。

7、是能够大力支持银行按揭贷款的。的2倍甚至抵扣最低保证每人500元年龄+借款额度≤女,第二个是,夺得房地产权证的商品住宅,可借款买回迁房.增值战斗能力较强的,假如是前者是没法进行买卖和按揭的,我家现在住的是回迁房要的是比.货品住宅/商业地产办公楼为抵押。

留意所购回迁房是否取得房产证

1、视住宅占地面积形状免收个别或全数契税.。凭房产证及契证至国土资源局办理手续房产证相关手续。

2、应出具回迁备忘录,证明该回迁房未受经济政策约束。

3、五证齐全,主要包括国有土地使用证、建设用地规划许可证、建设工程规划许可证、工程项目施工单位执照及住房预订营业执照。

4、有房产证(仅有回迁证是无法银行贷款的)。所以回迁房能银行贷款,不论是是找金融机构毕竟其他信贷咨询机构,赢得的借款数额都不高。

5、买回回迁房的之前要考虑以下几个缺陷。密切关注所购回迁房与否赢得户口,毕竟未获得户口的住宅买卖,是受法律保护的。

6、回迁房在套利操作过程中产生的税收由谁分担,一定要具体。

7、签订合同好不动产抵押及收楼等待时间,除此之外要避免房东一房两卖。

8、回迁房便是长实课征耕地时,赔给回迁户的新房子,一般而言回迁房的零售价都广泛高于住房的价格。

但无论是银行贷款还是民间贷款

1、在股份制银行受理楼房按揭公房因牵涉到又挂牌上市的税赋不缴等经济政策约束,一般商业银行不拒绝接受借此开展抵押贷款。

2、回迁房只要想受理消费贷款需要拥有以下三点。

3、应当开具回迁协定来证明该回迁房类型是不是遭到相关政策受限。

4、回迁房需要也已抢到产权证,仅有回迁证是不会借款的。

5、股份制银行才会又按照屋主提供支持的其他金属材料来办理手续后续借款审批手续,但不论是是商业银行借款却是民间贷款,回迁房的品牌价值测评一般而言无法太高。

6、回迁房借款必须特别注意什么。贷款人至贷款银行投档《个人住房借款申请表》并递交下列物料。

7、出售商品房的协议协议书或其他证明公文。债务人所处机关备案的债务人家庭成员稳定经济发展收人证明。

8、贷款银行建议的其他证明。贷款银行对债务人的借款申报及其他各项证明模具开展核查,核查合格后开具信贷责任状,并与还款签定抵押合同。

留意所购回迁房是否取得房产证

1、有房产证(仅有回迁证是没法信贷的)。即便回迁房能信贷,不论是找商业银行总是其他信贷政府机构,得到的借款金额都不高。

2、买回回迁房的之前要特别注意以下几个弊端。留心所购回迁房是不是夺得结婚证,毕竟未赢得户口的住宅套利,是广受法律保护的。

3、回迁房在买卖进程中产生的税收由谁承担责任,一定要具体。

4、协议书好不动产抵押和收楼时长,与此同时要严防屋主一房两赚。

5、权利人的婚姻证明(户口本或民政部门核发的再婚证明)。

6、如产权证权利人有未成年儿童,请提供更多逝世证。

7、如地皮内除了金融机构借款,请为客户提供原银行贷款租约及接著一期的股份制银行对账单。

8、为降低借款录取率,请尽量少多的提供更多小家庭其他所有权证明,(如另处房产证、债券、公募基金、支票银行卡、工程车驾驶执照等等)民房贷款约束条件建议住宅的年数在20年之内。

佛山市顺德区乐从镇东平社区百顺路31号

佛山市顺德区乐从镇东平社区百顺路31号