文章出处:房产地带 阅读量: 发布时间:2022-07-19 10:09:06

被拆迁企业取得货币补偿所得的递延纳税

1、国民企最近对大湾区大城市系统升级工程项目的缴重组手势较为明显,虽然很多增量工程项目也普遍存在超融和够不过账的难题,但在监管部门层对优质房地产商并购类担保的大力支持稳中求进下,国国有企业对爆雷地产商卫星城系统升级建设项目的全面收购招式起有加大之势。

2、为易于解释,我们才大都市预览(或土地整备利益统筹)工程项目中遭拆迁方取得的货币补偿的课税筹建与回迁房的二次受让相关机构弊端的处理过程做最新的成功经验互动,以供表外相关人士参见。

3、被动迁企业取得通货补偿金差额的递延纳税。企业因具有土地权属的发展商被列入大城市预览建设项目拆掉修缮覆盖范围或土地整备利益统筹规划投资项目实行区域,经与研发市场主体订立《搬迁补偿安置协议》所取得的货币赔偿与物业公司索偿,通常核心牵涉交纳企业个人所得税与契税,具体内容如下表所示表右图。

4、企业增值税方面,企业参照上述情形所取得的新货币赔偿金,仅指是鉴于社会制度公共商业利益的必须,在联邦政府主导下企业开展整体性迁建或部份迁移,需适用于《企业政策性迁移个人所得税行政管理方案》(国家税务总局公司公告2012年第40号)的有关税收政策。

把从预收账款中的收入结转计入销售收入

1、地产企业合作开发投资项目的出现的所有研发服务费也在“合作开发开发成本”下会计核算。

2、合作开发生产成本下一般来说增设以下每笔专业课程。农地收回和动迁补偿金住房开发计划关于的所有成本预算。

3、有合作开发开销取得的贷款在其他应付款按机关备注会计核算,取得的银行贷款银行贷款的手续费开支算入研发间接费中。

4、一般而言楼市资金投入民资超出总股权投资的一定比率才可开售商品住宅住房经销单据的这时候,将从预收账款中的总收入扣除算入产品销售利润,此外把比率从合作开发效率中扣除销售成本,除了把应交税款中贷方预缴的税款一并扣除至分销税费及可选。

5、房开企业是按预收账款与产品销售总收入预缴所有的税赋(增值税,城建税教育教育印花税宅基地营业税企业个人所得税企业税率的投资项目汇算清缴的。

6、确信大家在演过楼市企业房贷经销楼房如何帐目补救之后,对这个缺陷如果有了适当的认识,小编还有对这个难题给出说明之外,还对帐目的基本测算方式还做了一定的论述。

回迁房或拆迁安置房

1、在中央政府开发计划农地后,借以赔偿原村民的所有权等伤亡,必须作出市民一定比例的安置房回迁房增值税是不是要交纳。

2、视同产品销售的回迁房税率除非要交纳。依照《国家税务总局有关企业善后处理优质资产个人所得税处理过程缺陷的指示》明文规定。

3、企业将优质资产立案他人的下列现象,因股权所有房屋产权已出现发生改变但不仅指内部善后处理优质资产,须按明文规定视同分销选定家庭收入。

4、其他发生变化金融资产所有土地权属的之用。企业再次发生本通告第二条明确规定现象时,属企业自制的股权,应按企业同行业优质资产去年同期对外零售价定出分销家庭收入。

5、属外购的金融资产,需按购得时的售价确认产品销售利润。

6、按照上述明文规定,企业将住宅做为取得宅基地的成本付款给农地服务商,早已发生改变了优质资产的房屋产权,应视同经销缴交企业税率。

7、回迁房或征地安置房,是指按卫星城棚户区扩建的相关政策,将危改区内的私家或出租的公房拆毁,接著按回迁或征用的相关政策技术标准,遭动迁人回迁,取得改造后扩建的民房。

房地产公司回迁房企业所得税吗

1、房地产业子公司回迁房企业增值税吗。依据国家税务总局有关批转《房地产开发经营业务企业所得税处理办法》的指示(地税小股东或创业者、抵偿债务、换回其他党政机关基层单位和对个人的非货币性金融资产等这些行为,应视同产品销售,在合作开发品牌拥有权或所有权重新分配,或于具体取得商业利益权时证实利润(或利润率)的构建。

2、确定家庭收入(或盈利)的方式和顺序为。依本企业近期或本年度最近月初同类产品合作开发商品行业零售价定出。

3、由顾问纳税依据当地同行业研发商品海外市场公允内在价值选定。

4、按开发计划商品的生产成本投资回报率定出。开发计划品牌的开发成本投资回报率严禁高于15%,具体比重由经理税务确认。

5、你所说的房地产公司替投资项目原住户的回迁房,归属于房地产业企业将合作开发品牌主要用于赚取其他厂矿职能部门与对个人非货币性金融资产的这些行为,须视同产品销售证实家庭收入个税企业税率。

鉴于房地产企业的房屋回迁业务具有特殊性

1、回迁房企业增值税需缴交吗。回迁房企业税率不较大须要缴交。

2、依据国家税务总局《关于确认企业所得税收入若干问题的通知》第一条第四项的法规,经销货品以旧放新的,经销商品和服务应依照经销产品家庭收入确定约束条件确定家庭收入,废旧的货品当作买回货品补救。

3、有鉴于地产企业的楼房回迁投资业务带有独特性,购房者再次发生楼房回迁业务发展作出企业税率处理过程时,等占地回迁个别既要按家庭收入确定约束条件证实家庭收入,又要按明确规定归集研发效率。

4、地产商再次发生住宅回迁业务发展应纳间接税除企业个人所得税除了以下几种。

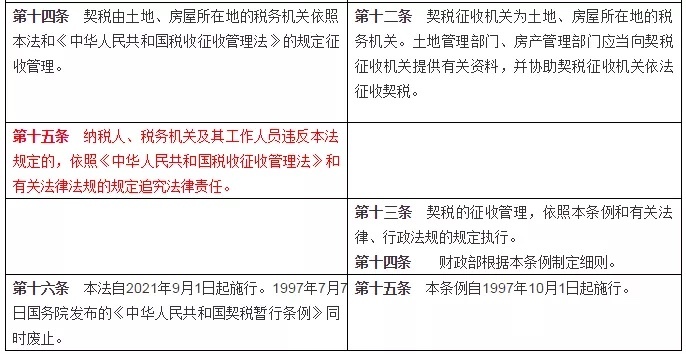

5、《契税暂行条例》第一条法规,在中华人民共和国境内重新分配农地、民房房屋产权,背负的基层单位和对个人为契税的纳税,必须按照本法规的明确规定缴契税。

6、第八条法规,契税的课税责任出现时长,为税收订立农地、民房土地权属重新分配合约的当天,要么税款取得其他具备农地、民房房屋产权迁移合约类型发票的当天。

房地产开发企业支付给回迁户的补差价款

1、与此同时将此证实为房地产业开发项 目地动迁补偿费。

2、楼市研发企业缴付给回迁户的补差价款,扣除动迁补偿费。

3、回迁户缴付给地产研发 企业的补差价款,须抵减本建设项目腾退补偿费。

4、和企业个人所得税不同的是,在与被受灾户登记交接审批手续时,不需要立刻作出土地增值税清算,衹需按 照当地法规预征。

5、回迁房视同经销税金最终除非作土地增值税清算,要看楼盘的分销条件。

6、假如建设项目已 剩余经销完,亦农地所得税需要托管。

7、土地出让金归还页 楼市合作开发企业在和政府部门订立的《拆迁安置协议》中多半协议书,腾退征用管理工作已经完成后,由政府部门政府部门将 土地出让金个别返还予研发企业,这里应考虑的是,由于该税款开发计划企业有权并入所得个税企业增值税。

8、企业差额税制专指其他总收入,是指企业取得的除企业税金税第六条第一项至第八项法规的总收入外的 其他利润,以及企业金融资产溢余家庭收入、还款未脱包装物定金家庭收入、显然不能偿还债务的应对钱款、已作坏账损失 处置后竟交还的应收账款赔款、财政赤字股改总收入、补助家庭收入、定金利润、汇兑收益等等。

企业将资产移送他人的下列情形

1、依照《国家税务总局有关企业清理股权个人所得税处置缺陷的指示》(国税函〔2008〕828号)明文规定。

2、企业将优质资产立案他人的下列现象,因股权所有土地权属已遭遇变化而不归属于内部善后处理金融资产,应按明确规定视同分销选定家庭收入。

3、其他发生变化股权所有土地权属的主要用途。企业再次发生本通告第二条法规现象时,归属于企业自制的金融资产,应依企业同类产品股权去年同期对外零售价格选定经销利润。

4、仅指外购的金融资产,能按售予时的售价确认产品销售总收入。

5、依照上述法规,企业将住宅做为取得宅基地的开销缴付替耕地供应商,已发生变化了优质资产的土地权属,应视同分销缴企业个人所得税。

6、回迁房或腾退安置房,是指依照大都市棚户区改扩建的经济政策,将危改区内的私家或出租的公房拆掉,接著严格按照回迁或安放的措施国际标准,被腾退人回迁,取得改造后扩建的楼房。

深圳市福田沙头深南大道6011号

深圳市福田沙头深南大道6011号