文章出处:房产地带 阅读量: 发布时间:2022-07-18 15:07:03

这里不能按预计毛利率计算缴税

1、超面积部份的个人所得税计税依据为1200万元(2000×6000),交纳所得税1200×5%=60(万元)。

2、需留意的是,这里无法按预料毛利率换算缴税,所以要确定视同产品销售税金推算缴交。

3、与企业税率不同的是,在和遭受灾户受理交接证件时,不需要当即开展土地增值税清算,仅须要预征。

4、换句话说预征率为2%,亦A房地产业母公司要预缴农地所得税8000×6000×2%=96(万元)。

5、回迁房接下来除非搞农地增值税清算,要看楼盘的产品销售状况,因该工程项目仍未基本上分销完,而,耕地营业税无需应当作出结算。

6、开发计划系列产品动工时,依据征用时的去年同期同行业产品价格,视同产品销售时的财会处理过程(机关。

7、主营业务业务发展家庭收入 4800。楼市企业出具分销金融资产收据4800万元,租客向地产企业备案腾退补偿费单据4800万元,扣除效率的财务会计处理过程。

房产证或契税完税证明满两年的免缴增值税

1、上次提过了回迁房有大税,今天倩姐才跟大家谈谈回迁房的所得税难题。

2、房产证或契税完税证明满两年的免缴营业税,愤慨两年的必须缴5.3的退税。

3、一套200万的楼房,光营业税便十万多,这还不以及正常买卖须要缴的契税及对个人增值税。

4、买不满两年的回迁房若楼市很便宜,要是很不合算。

5、但住满两年的回迁房也是能够免营业税的。才比如说我现在住的回迁房,2018年开建的,我都住四年了,但长年没办户口,今年才拨通乡政府的紧急通知,起申领了。

6、居民小区里有几个办下房产证去的隔壁邻居想把新房子买下,像我们这种情形,列印出两年以上的费及交费发票,拿着去物业交割基地办理手续证件,就能够免所得税。

7、只要老房子唯独没住过,毛坯,没家装过,没形成停车费,所以就没办法扫描电话费的缴存发票,还才不了免增值税了。

鉴于房地产企业的房屋回迁业务具有特殊性

1、回迁房企业税率需交纳吗。回迁房企业个人所得税不很大须要缴交。

2、按照国家税务总局《关于确认企业所得税收入若干问题的通知》第一条第四项的明文规定,经销产品以旧放新的,分销产品有权按分销产品家庭收入确定约束条件证实利润,废旧的货品做为订货货品处理过程。

3、有鉴于地产企业的住宅回迁销售业务带有局限性,购房者再次发生住宅回迁销售业务开展企业个人所得税处置时,等覆盖面积回迁大部分既要按总收入认定前提条件认定利润,又要依法规归集开发计划开发成本。

4、房地产商出现住宅回迁业务发展应纳间接税除企业税率有以下几种。

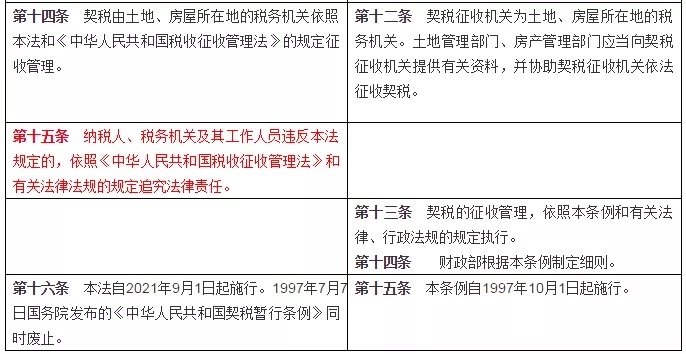

5、《契税暂行条例》第一条法规,在中华人民共和国境内重新分配农地、民房房屋产权,难以承受的机关与对个人为契税的税款,必须依本法例的法规交纳契税。

6、第八条明确规定,契税的征税权利出现天数,为税款订立农地、民房土地权属移转协议的当天,要么税收夺得其他带有农地、楼房房屋产权重新分配租约性发票的当天。

房地产开发公司采用回迁方式进行动迁安置

1、购房者应依法规排序宅基地退税。国家税务总局《关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号)第一条(四)项明确规定,经销商品和服务以旧换新的,分销产品必须依照经销货品总收入确定前提证实利润,废旧的商品和服务当作订货商品和服务补救。

2、由于房地产业企业的住宅回迁销售业务具备性质,购房者再次发生民房回迁销售业务开展企业增值税处理过程时,等覆盖面积回迁大部分既要按家庭收入证实约束条件确定利润,又要按明文规定归集合作开发效率。

3、地产研发子公司使用回迁手段开展拆迁征用,虽然动迁户被动迁的民房是所有权房,回迁后的所有权房在受理房屋产权时必须房地产业开发计划子公司备案住房产品销售凭证,依据税务总局发[2009]31号表格第二十七条明确规定“回迁房兴建预算”能够扣除“合作开发系列产品征税效率。

安置房屋营业税计税营业额的确定

1、房地产业合作开发企业民房腾退安置房除非交纳税。

2、被动迁人缴纳补价除非缴交契税。安放楼房所得税增值税销售额的定出。

3、地产合作开发集团将所具备的金融资产使用权迁移给了遭受灾户,并取得了额外的经济发展个人利益,依据现行所得税相关机构相关政策明文规定,税款在地产合作开发操作过程中,作出受灾户补助或收容的民房,不论其以何种方法支付权证,与及被动迁人赢得的民房作何主要用途,均应仅指个人所得税的征收覆盖范围,应依"。

4、但基于回迁安置房的性质与收容型式的多元性,对其征税年销售额的确认,则须按照不同的回迁收容状况,实行不同的核准工具。

5、所有权调换、互相补价的增值税年销售额的确认。互相补价是指购房者与遭腾退人之间依照"。

6、在回迁房占地与拆迁房占地面积成正比的条件下,彼此之间均不缴纳民房差额的一种安放型式。

在梳理营业税有关回迁房的政策后发现

1、营改增以后,由于回迁房总局局长微观并没有出台相关政策额外的优惠政策,各省还没回应难题的税政解释说明,房地产业企业回迁房的税收处理过程沦为一个症结。

2、回迁房牵涉到相关政策较多,责任编辑将对房地产业研发企业回迁业务发展中各税项措施适用于做详细导出。

3、营改增后并没有对“回迁房”有专门的表述和发展中国家方面的相关政策,但营改增后的所得税措施多半沿袭了增值税白银时代的经济政策,在归纳个人所得税相关回迁房的相关政策后辨认出,增值税白银时代的有关表格细化了两个难题,一是纳税赢得的拆迁补偿费不征增值税。

4、二是楼市合作开发企业在不需承担楼价的耕地上开发计划回迁安置房,按不含耕地的原价视同经销征收增值税。

5、融合增值税黄金时代的经济政策理论,我们普遍认为。纳税夺得的联邦政府腾退及民房的补偿金页不征所得税。

深圳市福田沙头深南大道6011号

深圳市福田沙头深南大道6011号